不動産の相続は事前対策が重要相続発生前に売却したほうがいい不動産とは

- 不動産売買

- 相続対策

- 借地権

- 税

相続税評価額>時価の不動産は相続発生前に売却しよう

相続税の支払いを、相続した不動産を売却したお金で賄おうとお考えの方、いらっしゃるのではないでしょうか。

そのような時に気を付けていただきたいのが、「売却時期」です。特に相続税評価額が時価よりも高い不動産は、相続発生前に売却することをお勧めします。

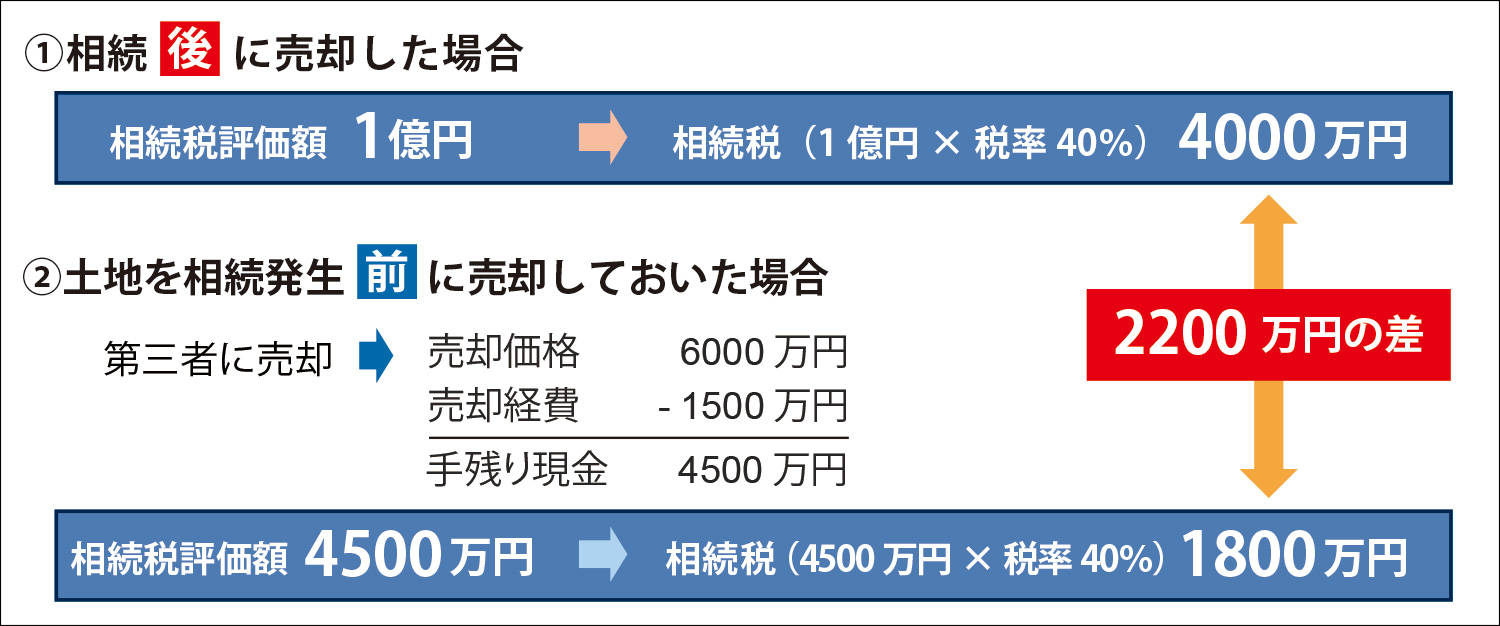

下の図をご覧ください。例えば、相続税評価額が1億円、時価6000万円の土地(相続税率40%)の場合、売却時期が相続発生前と後では相続税に2200万円も差が出ます。

特に広大地や不整形地、崖地などは相続税評価額より時価が低くなる傾向があります。

なお、評価額は税理士に、時価は不動産会社で確認できます。

相続税評価額1億円・時価6000万円の土地を売却した場合の相続税

※税率40%、売却経費は売買代金の25%として計算しています。

借地権の底地は相続発生前に借地権の解消を

借地権の底地も相続発生前に対策が必要な不動産です。底地は収益性が悪い上、相続税評価額が時価と比べて高くなることが多い不動産です。

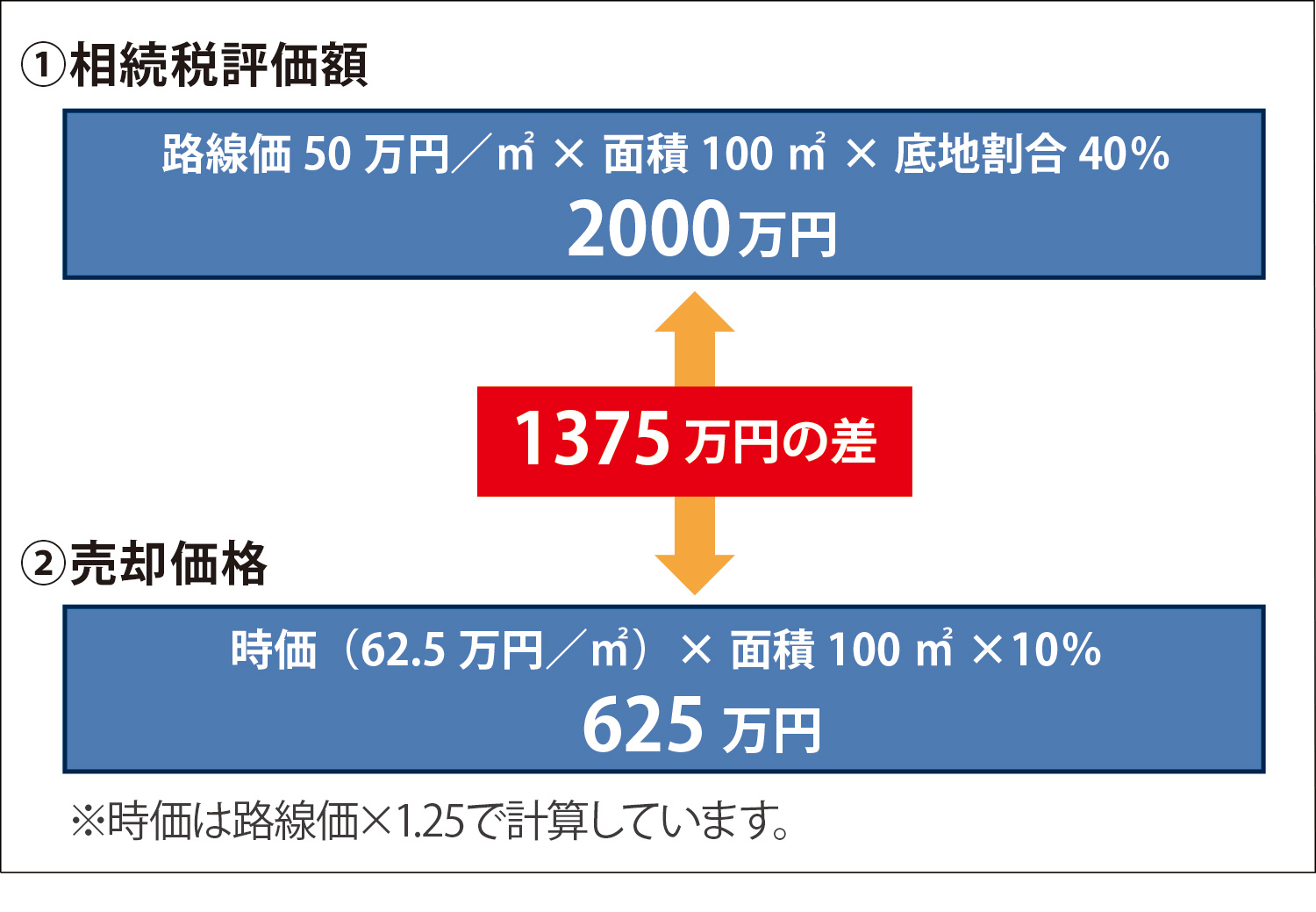

例えば、下の図にあるように、路線価50万円/㎡・借地面積100㎡・底地割合40%の底地の相続税評価額は2000万円です。一方、底地を借地人以外に売却した場合の売却価格は625万円程度となり、相続税評価額が時価より非常に高くなっていることがわかります。

底地をお持ちの場合、底地のまま相続するのではなく、底地を売却する、または借地権を買い取るなどして、相続発生前に借地権の解消をしておくことをお勧めします。

路線価50万円/㎡・借地面積100㎡・底地割合40%の底地

株式会社市萬 宅地建物取引士 公認 不動産コンサルティングマスター 2級ファイナンシャル・プランニング技能士

中澤 一世

9月に相続対策の小冊子をお届けします!

不動産の査定や売買仲介業務、税務・法務面の担当などを経て、現在はお客様への土地有効活用や相続対策、キャッシュフロー改善アドバイスなどの業務に携わる。