課税事業者になる?ならない?どうする?賃貸オーナーのインボイス制度

- 賃貸経営

- 税

売上1000万円以下でも事業用や駐車場は制度の対象

いよいよ今年10月に迫ったインボイス制度。これまで免税事業者だった賃貸オーナーの中には、課税事業者になったほうが良いのか、それとも免税事業者のままが良いのか、悩まれている方も多いのではないでしょうか。賃貸業の場合、インボイス制度の対象になるのは、店舗や事務所として貸し出している事業用賃貸だけではありません。駐車場など、消費税が発生していればインボイス制度の対象なので、注意が必要です。

免税事業者の場合は値下げ、退去のリスクあり

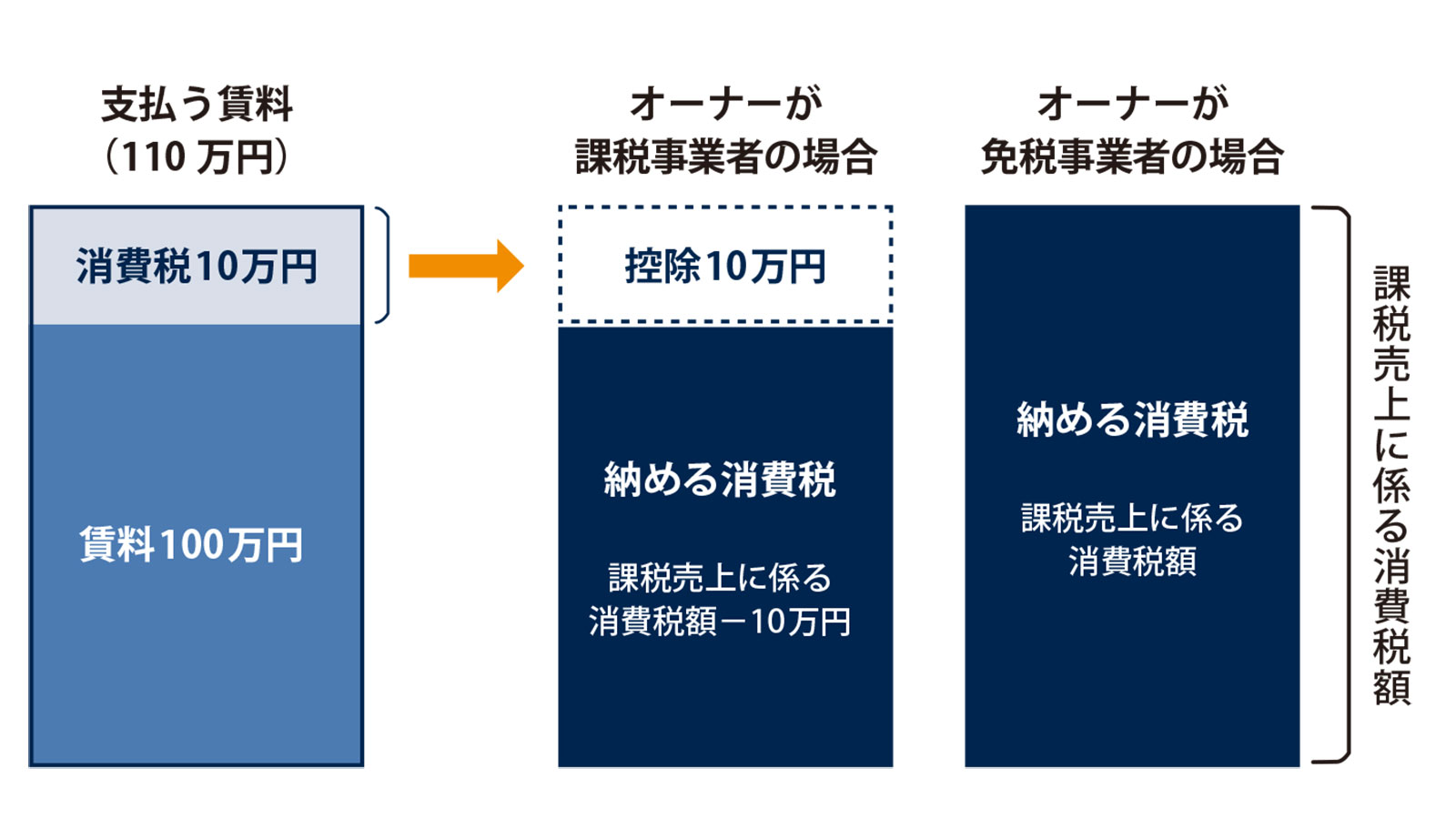

売上1000万円以下で事業用や駐車場などを賃貸している場合、免税事業者のままだとどのようなことが起きるのでしょうか。相手によっては消費税額分の値下げ交渉をされるかもしれません。入居テナントが課税事業者の場合、仕入税額控除が受けられないため、賃料の減額や退去が考えられます。「仕入税額控除」とは、納税の際に課税売上に係る消費税額から課税仕入れに係る消費税額を控除する仕組みです。ですが、オーナーが免税事業者の場合は控除が受けられず、納める税金が高くなり、概して下図のようになります。ちなみに、課税事業者登録をしたオーナーが免税事業者に修繕やリフォームをお願いした場合も同様に、仕入税額控除は受けられませんので、業者の選択も考える必要があります。

自身の税負担だけでなく賃借人のことも考えよう

10月1日からのインボイス制度に間に合わせるための適格事業者の登録は9月末まで可能になりました。まだ適格事業者登録をされていないなら、ご自身の税負担のことだけでなく、賃借人の税負担の可能性までよく考えて判断することをオススメします。さまざまな特例もあります。少し様子を見る、という方法もあります。ぜひ、税理士などプロに相談し、検討しましょう。ただ、どちらが良いとは一概に言えません。最後はご自身が良いと思う方を選んでください。

株式会社市萬 パートナー税理士 2級FP 技能士 宅地建物取引士試験合格

谷口 盛二

賃貸経営、不動産の税務はお任せください!

賃貸経営、相続などの不動産資産税など、不動産に関わるお金のスペシャリスト。幅広い事案の経験を持ち、多くの法人やオーナー様のお金にまつわる悩みを解決。